Modèle de clause pour rédiger une promesse unilatérale de vente (PUV) : le guide complet

📘Vous êtes étudiant en notariat et vous souhaitez maîtriser la rédaction d’un modèle promesse unilatérale de vente ? Cet article est fait pour vous. Acte incontournable de la pratique notariale, la promesse unilatérale de vente (PUV) offre au bénéficiaire un droit d’option, tout en engageant fermement le vendeur. Sa bonne compréhension est essentielle pour sécuriser l’avant-contrat.

📌 Ce guide vous propose une approche claire, structurée et pratique, basée sur un modèle promesse unilatérale de vente authentique, pour :

- Identifier les clauses clés à rédiger

- Comprendre leur portée juridique

- Éviter les pièges courants

- Répondre aux exigences du DESN.

🎯 Bonus : définitions techniques, exemples concrets, et modèles de clauses issus de la pratique notariale.

Qu’est-ce qu’une promesse unilatérale de vente ?

La promesse unilatérale de vente (PUV) est un avant-contrat par lequel le vendeur appelé le promettant s’engage à vendre un bien à un acquéreur appelé bénéficiaire, à un prix et dans des conditions déterminées.

Le bénéficiaire, de son côté, dispose d’un délai pour lever l’option d’achat, mais n’est pas tenu de le faire. C’est donc un engagement à sens unique, contrairement au compromis de vente (ou promesse synallagmatique), qui lie immédiatement les deux parties.

Ce mécanisme est défini par l’article 1124 du Code civil, modifié par l’ordonnance n°2016-131 du 10 février 2016 : « La promesse unilatérale est le contrat par lequel une partie, le promettant, accorde à l’autre, le bénéficiaire, le droit d’opter pour la conclusion d’un contrat dont les éléments essentiels sont déterminés, et pour la formation duquel ne manque que le consentement du bénéficiaire. »

Les parties à la promesse unilatérale de vente

Dans une promesse unilatérale de vente (PUV), une seule des deux parties s’engage immédiatement. C’est cette asymétrie d’engagement qui caractérise l’acte.

Le promettant : le vendeur qui s'engage

C’est celui qui s’engage à vendre un bien déterminé, à un prix déterminé, à une autre personne (le bénéficiaire). Il accorde à ce dernier une option, c’est-à-dire un droit d’acheter dans un délai donné. Durant toute la durée de la promesse, il ne peut vendre le bien à un tiers.

Exemple : le propriétaire d’un appartement qui accorde une promesse à un acquéreur potentiel.

Le bénéficiaire : l'acquéreur potentiel

C’est celui qui reçoit cette promesse et dispose de la faculté exclusive d’acheter le bien, s’il le souhaite, pendant une certaine durée. Il n’est pas encore engagé à acheter au moment de la signature de la promesse. S’il décide d’acheter, on dit qu’il lève l’option, ce qui forme alors la vente définitive (souvent suivie d’un acte authentique chez le notaire).

Exemple : Monsieur Durand souhaite acheter un appartement mais doit d’abord vendre un autre bien. Il obtient une promesse unilatérale de vente valable 3 mois. Si, au bout de 3 mois, il n’a pas levé l’option, la promesse est caduque et le bien peut être vendu à un tiers.

Distinction avec le compromis de vente

Contrairement au compromis (ou promesse synallagmatique de vente), la PUV ne crée pas un engagement bilatéral dès sa signature. Dans la PUV, seul le promettant est lié juridiquement ; le bénéficiaire peut lever ou non l’option, sans engagement préalable.

Cette distinction est essentielle notamment en matière d’effet juridique, de fiscalité applicable (droits d’enregistrement). La jurisprudence récente (Cass. 3e civ., 23 juin 2021, n° 20-17.554) souligne l’irrévocabilité de la promesse après acceptation du bénéficiaire, confirmant ainsi la formation du contrat de vente.

👉Voir aussi notre article sur le compromis de vente, pour comprendre la différence entre engagement unilatéral et synallagmatique.

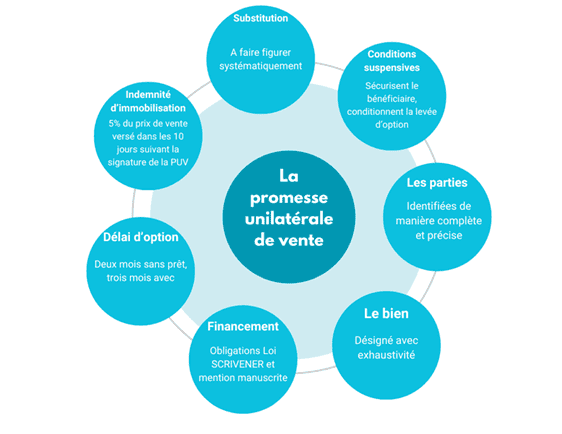

Les éléments essentiels dans un modèle promesse unilatérale de vente

Un modèle promesse unilatérale de vente bien rédigé doit contenir plusieurs clauses fondamentales, structurées avec rigueur. Chaque clause permet de sécuriser la volonté des parties et de prévoir les conséquences juridiques d’événements futurs (obtention d’un prêt, levée d’option, etc.).

Le notaire doit veiller à respecter les exigences de forme (mentions obligatoires, délais, signatures, notification) et les principes de fond (objet licite, prix déterminé, absence de vice du consentement).

Nous détaillons ci-dessous les principales clauses que l’on retrouve dans tout modèle PUV bien rédigé.

Désignation des parties de la promesse

Chaque partie doit être identifiée de manière complète et précise :

- Pour une personne physique : nom, prénom, date et lieu de naissance, adresse, nationalité, régime matrimonial.

- Pour une personne morale : dénomination, forme sociale, siège, SIREN, immatriculation au RCS, identité du représentant légal et justification de ses pouvoirs.

💡Conseil pratique: Pour un époux marié sous le régime de communauté, ne pas oublier d’indiquer que le conjoint intervient aux effets de la vente, en application des articles 1424 et 215 du Code civil.

Exemple : « Monsieur Jean DUPONT, né le 12 mars 1980 à Lille, de nationalité française, demeurant 20 rue de la Paix à Lille (59000), marié à Madame Sophie MARTIN sous le régime de la séparation de biens aux termes d’un contrat reçu par Me X le 2 janvier 2010. »

Désignation du bien vendu

Le bien objet de la promesse doit être désigné avec exhaustivité :

- Adresse complète et étage le cas échéant

- Nature du bien (maison, terrain, appartement…)

- Références cadastrales et contenance

- Origine de propriété (acte précédent, date, notaire)

- Régime juridique applicable (copropriété, lotissement…)

- Situation locative (libre ou occupé, précisions sur le bail)

- Servitudes existantes, inscriptions hypothécaires, mitoyennetés éventuelles

Exemple : « Une maison à usage d’habitation située à Lille (59000), 14 rue des Marronniers, cadastrée section AC numéro 125 pour une contenance de 2a 38ca, appartenant à M. DURAND en vertu d’un acte reçu par Maître DUPONT, notaire à Douai, le 12 avril 2012, publié au SPF de Lille 1 le 15 avril 2012, volume 2022P numéro 2386. »

💡Info utile : les inscriptions hypothécaires sont visibles dans l’état hypothécaire, un document délivré par le service de publicité foncière listant les inscriptions de privilèges, hypothèques ou saisies grevant un bien immobilier.

Prix de vente et modalités de financement

Le prix de vente doit être :

- Déterminé ou déterminable

- Exprimé en chiffres et lettres

- Indiqué hors frais (à charge de l’acquéreur sauf clause contraire)

- Payable comptant le jour de la réitération de la vente, sauf clause contraire

Clause de condition suspensive de prêt

Pour rédiger un modèle promesse unilatérale de vente conforme, il convient de respecter les obligations de la loi Scrivener lorsque le bien est financé par un prêt. Elle doit comporter une clause de condition suspensive codifiée aux articles L. 313-40 et suivants du Code de la consommation.

📘Définition utile : Loi Scrivener -elle impose notamment un délai de 30 jours minimum pour obtenir un prêt immobilier, une mention expresse du montant, du taux maximal et de la durée, ainsi qu’une nullité automatique de la vente si le prêt est refusé.

Clause de renonciation du prêt

En cas de non-recours au prêt, une clause de renonciation explicite du bénéficiaire doit être insérée.

📄Clause type : « Le bénéficiaire déclare expressément ne pas souhaiter recourir à un prêt pour financer la présente acquisition. Il reconnaît avoir été informé que, faute de renonciation, la présente promesse serait considérée comme conclue sous condition suspensive. En conséquence, la présente promesse est conclue hors application des articles L. 313-40 et suivants du Code de la consommation. »

Délai d’option d'achat dans la promesse

Le délai d’option est la période pendant laquelle le bénéficiaire peut décider de lever l’option d’achat. Ce délai doit être :

- Fixé précisément en nombre de jours ou par date calendaire ;

- Suffisamment long pour permettre au bénéficiaire d’accomplir ses démarches (ex. : obtention d’un prêt, consultation juridique), généralement deux mois sans recours de prêt, trois mois lorsque le bénéficiaire a recours à un emprunt bancaire ;

- Prévu à pénalité en cas de non-levée injustifiée (via l’indemnité d’immobilisation).

Une fois le délai expiré sans levée d’option, la promesse devient caduque. Le bien peut alors être vendu à un tiers, sauf stipulation contraire.

Comment rédiger la clause relative au délai d’option dans une promesse unilatérale de vente :

« La promesse de vente est consentie pour une durée expirant le XXXX, à seize heures. En cas de carence du PROMETTANT pour la réalisation de la vente, ce dernier ne saurait se prévaloir à l’encontre du BENEFICIAIRE de l’expiration du délai ci-dessus fixé. Toutefois, si, à cette date, les divers documents nécessaires à la régularisation de l’acte n’étaient pas encore portés à la connaissance du Notaire chargé de sa rédaction, le délai de réalisation serait automatiquement prorogé aux huit jours calendaires qui suivront la date à laquelle le Notaire recevra la dernière des pièces indispensables, sans que cette prorogation puisse excéder trente jours. »

Durées usuelles selon les situations

En cas de recours à un prêt bancaire, la promesse est généralement conclue pour trois mois. Ce délai permet au bénéficiaire d’obtenir son offre de prêt, condition essentielle à la levée de l’option.

En l’absence de prêt, le délai est souvent réduit à deux mois, ce qui correspond au temps nécessaire pour accomplir les formalités préalables (notamment les diagnostics, la purge du droit de préemption, la réunion des pièces d’urbanisme…).

Formalités pouvant retarder la vente

Parmi les démarches les plus chronophages, on trouve :

- Le retour de la mairie sur l’exercice éventuel de son droit de préemption urbain (DPU), qui doit être purgé avant toute vente (délai légal de 2 mois à compter de la déclaration d’intention d’aliéner – DIA) ;

- L’obtention d’une mainlevée d’hypothèque, d’un certificat d’urbanisme…

Clause de prorogation automatique (conseil de rédaction)

Prévoir expressément une clause de prorogation automatique et encadrée (comme dans l’exemple ci-dessus) permet d’éviter qu’un retard administratif ou la lenteur d’une administration empêche la signature de la vente dans les délais, sans pour autant redéfinir une nouvelle promesse.

Indemnité d'immobilisation : montant et conséquences

Indemnité d'immobilisation = sécurité pour le promettant

L’indemnité d’immobilisation constitue la contrepartie financière de l’engagement unilatéral du promettant. Son montant est librement fixé (souvent entre 5 et 10 % du prix de vente) et elle est séquestrée par le notaire jusqu’à la levée d’option. Dans le cadre d’une promesse de vente, on parle d’indemnité d’immobilisation et non de dépôt de garantie.

Sort de l’indemnité selon les cas :

- Option levée : l’indemnité est imputée sur le prix de vente ;

- Option non levée sans cause légitime : l’indemnité est acquise au promettant ;

- Non-réalisation d’une condition suspensive : l’indemnité est restituée au bénéficiaire.

En cas de contentieux, la rédaction de cette clause est déterminante pour éviter les litiges.

Comment rédiger la clause relative à l'indemnité d'immobilisation dans une promesse unilatérale de vente

« INDEMNITÉ D’IMMOBILISATION

Les parties conviennent de fixer le montant de l’indemnité d’immobilisation à la somme forfaitaire de VINGT-HUIT MILLE DEUX CENTS EUROS (28 200,00 EUR).

Sur laquelle somme le BÉNÉFICIAIRE versera, en la comptabilité du Notaire rédacteur des présentes, dont les références bancaires figurent ci-dessus celle de QUATORZE MILLE CENT EUROS (14 100,00 EUR) représentant partie de l’indemnité d’immobilisation ci-dessus fixée.

Ce versement devra avoir lieu au plus tard dans les dix jours de la signature des présentes.

Le PROMETTANT sera libéré si bon lui semble de son engagement de vente par le seul fait de la constatation du défaut de versement total ou partiel de l’indemnité d’immobilisation.

Cette somme est affectée en nantissement, par le PROMETTANT au profit du BÉNÉFICIAIRE, qui accepte, à la sûreté de sa restitution éventuelle à ce dernier.

A cet effet, avec l’accord des parties, elle est versée entre les mains de ——- le caissier du Notaire, domicilié à l’Office Notarial pour ses fonctions, et séquestre constitué aux présentes.

Le simple encaissement des fonds vaudra acceptation de la mission qui lui est ci-après confiée.

Le sort de la somme versée ce jour sera le suivant, selon les hypothèses ci-après envisagées :

- Elle s’imputera purement et simplement et à due concurrence sur le prix, en cas de réalisation de la vente promise.

- Elle sera restituée purement et simplement au BENEFICIAIRE dans tous les cas où la non réalisation de la vente résulterait de la défaillance de l’une quelconque des conditions suspensives énoncées à l’acte.

- Elle sera versée au PROMETTANT, et lui restera acquise à titre d’indemnité forfaitaire et non réductible faute par le BÉNÉFICIAIRE ou ses substitués d’avoir réalisé l’acquisition dans les délais et conditions ci-dessus, toutes les conditions suspensives ayant été réalisées.

Le séquestre conservera cette somme pour la remettre soit au PROMETTANT soit au BÉNÉFICIAIRE selon les hypothèses ci-dessus définies.

Quant au surplus de l’indemnité d’immobilisation, soit la somme de QUATORZE MILLE CENT EUROS (14 100,00 EUR) le BÉNÉFICIAIRE s’oblige à le verser au PROMETTANT au plus tard dans le délai de huit jours de l’expiration du délai de réalisation de la promesse de vente, pour le cas où le BÉNÉFICIAIRE, toutes les conditions suspensives ayant été réalisées, ne signerait pas l’acte de vente de son seul fait.

En cas de difficulté entre les parties sur le sort de l’indemnité d’immobilisation, il appartiendra à la plus diligente d’entre elles de se pourvoir en justice afin qu’il soit statué sur le sort de la somme détenue par le séquestre.

Le séquestre est dès à présent autorisé par les cocontractants à consigner l’indemnité d’immobilisation à la Caisse des Dépôts et Consignations en cas de difficultés.

Le séquestre sera déchargé de plein droit de sa mission par la remise des fonds dans les conditions sus-indiquées. »

Conditions suspensives : sécuriser le bénéficiaire

Les conditions suspensives sécurisent le bénéficiaire en subordonnant la levée d’option à la réalisation d’événements déterminés.

Les plus courantes sont :

- L’obtention d’un prêt bancaire aux conditions indiquées ;

- L’absence de droit de préemption de la commune ;

- L’obtention d’un permis d’aménager ou d’un certificat d’urbanisme ;

- L’absence de servitude ou de préjudices juridiques majeurs.

📘 Définition utile : Droit de préemption urbain (DPU) : droit reconnu à certaines collectivités publiques d’acquérir prioritairement un bien en vente situé sur leur territoire.

La condition suspensive de droit commun

Comment rédiger la clause relative aux conditions suspensives de droit commun promesse unilatérale de vente :

« Les présentes sont soumises à l’accomplissement des conditions suspensives de droit commun stipulées en la faveur du BÉNÉFICIAIRE, qui sera seul à pouvoir s’en prévaloir.

Les titres de propriété antérieurs, les pièces d’urbanisme ou autres, ne doivent pas révéler de servitudes, de charges, ni de vices non indiqués aux présentes pouvant grever l’immeuble et en diminuer sensiblement la valeur ou le rendre impropre à la destination que le BÉNÉFICIAIRE entend donner. Le PROMETTANT devra justifier d’une origine de propriété régulière remontant à un titre translatif d’au moins trente ans.

L’état hypothécaire ne doit pas révéler de saisies ou d’inscriptions dont le solde des créances inscrites augmenté du coût des radiations à effectuer serait supérieur au prix disponible ».

La condition suspensive de prêt

📄Clause de condition suspensive de prêt :

Le BÉNÉFICIAIRE déclare avoir l’intention de recourir, pour le paiement du prix, à un ou plusieurs prêts entrant dans le champ d’application de l’article L 313-40 du Code de la consommation, aux conditions suivantes :

- Organisme prêteur : tout établissement bancaire ;

- Montant maximal emprunté : 570 000,00 euros ;

- Durée maximale de remboursement : 25 ans ;

- Taux nominal maximal : 4,90 % l’an (hors assurances).

Toute demande de prêt non conforme à ces conditions, notamment sur le montant, la durée ou le taux, rendra la condition réputée réalisée fictivement au sens de l’article 1304-3, alinéa 1, du Code civil. L’indication d’un montant maximal ne contraint pas le BÉNÉFICIAIRE à accepter une offre d’un montant inférieur.

La condition sera réputée réalisée si une ou plusieurs offres écrites conformes sont obtenues par le BÉNÉFICIAIRE au plus tard le 17 juin 2024.

La durée de validité de cette condition suspensive ne peut être inférieure à un mois à compter de la signature de l’acte, conformément à l’article L 313-41 du Code de la consommation.

Le BÉNÉFICIAIRE déclare qu’à sa connaissance :

- Aucun empêchement ne s’oppose à l’octroi des prêts sollicités ;

- Aucun obstacle ne fait obstacle à la souscription d’une assurance décès-invalidité ;

- Il a connaissance des dispositions de l’article 1304-3, alinéa 1, du Code civil : « La condition suspensive est réputée accomplie si celui qui y avait intérêt en a empêché l’accomplissement. »

Le BÉNÉFICIAIRE devra notifier l’obtention ou la non-obtention du prêt au PROMETTANT et au Notaire. À défaut, le PROMETTANT pourra, dès le lendemain de la date ci-dessus, mettre le BÉNÉFICIAIRE en demeure de justifier, sous huit jours, de la réalisation ou de la défaillance de la condition. Cette mise en demeure sera adressée par lettre recommandée avec avis de réception, avec copie simple au Notaire.

À défaut de réponse dans ce délai, la condition sera réputée défaillie et la promesse deviendra caduque de plein droit. Le BÉNÉFICIAIRE pourra alors récupérer les sommes déposées en garantie sous réserve de prouver avoir accompli les démarches nécessaires à l’obtention du prêt et que la défaillance ne lui est pas imputable. À défaut, les fonds resteront acquis au PROMETTANT.

Jusqu’à l’expiration du délai de huit jours susvisé, le BÉNÉFICIAIRE pourra renoncer à la condition suspensive prévue à l’article L 313-41, soit :

- En acceptant une ou plusieurs offres de prêt à des conditions moins favorables, et en notifiant cette acceptation au PROMETTANT,

- Soit en déclarant renoncer à tout financement par emprunt, au moyen d’un écrit comportant la mention manuscrite exigée par l’article L 313-42 du Code de la consommation, notifié au PROMETTANT. »

✅ Objet de la clause

Il s’agit d’une condition suspensive, c’est-à-dire qu’elle suspend l’effet de la promesse de vente tant que l’événement incertain (l’obtention du prêt) ne s’est pas réalisé. Tant que l’offre de prêt n’est pas obtenue, la vente n’est pas définitive. Si la banque refuse, l’acheteur peut se retirer sans pénalité.

🧩 Pourquoi fixer des plafonds (montant, taux, durée) ?

Ces éléments encadrent l’accord et permettent de limiter l’engagement de l’acheteur à des conditions acceptables pour lui.

S’il demande un prêt avec des conditions exagérément restrictives (ex. : taux irréaliste), la clause joue contre lui : on considère qu’il a empêché l’obtention du prêt → la condition est alors réputée réalisée fictivement (article 1304-3 du Code civil).

⏳ Quel délai prévoir ?

En pratique : Un délai de 2 mois est souvent utilisé, surtout pour permettre la réponse de la mairie à la DIA (purge du droit de préemption urbain). Si l’acheteur recourt à un prêt, 3 mois peuvent être prévus. Le Code de la consommation impose au minimum 1 mois (article L 313-41).

✉️ L’importance de la notification

L’acheteur doit avertir le vendeur (et le notaire) de l’acceptation ou non du prêt. En cas de silence, le vendeur peut mettre en demeure par lettre recommandée avec AR. Le bénéficiaire a alors 8 jours pour répondre. Sans réponse : la promesse devient caduque, sauf si l’acheteur prouve qu’il a effectué toutes les démarches.

🔁 Possibilité de renonciation à la condition suspensive

Le bénéficiaire peut décider, jusqu’au dernier moment, de :

- Renoncer à la condition pour accepter une offre moins favorable (ex. : taux plus élevé ou montant inférieur)

- Ou renoncer à l’emprunt tout court → dans ce cas, il doit écrire une mention manuscrite obligatoire (article L 313-42), souvent dictée par le notaire.

Clause de substitution

La clause de substitution permet au bénéficiaire de désigner une autre personne (physique ou morale) pour l’acquisition définitive du bien.

Elle est très utilisée lorsque l’achat est destiné à être réalisé via une SCI ou une société commerciale en cours de constitution. La substitution est libre mais doit être encadrée juridiquement. Il est recommandé de prévoir une clause de solidarité entre le bénéficiaire initial et le substitué, afin de préserver les droits du promettant.

📄Clause type : « Le bénéficiaire pourra se substituer toute personne physique ou morale, sous réserve de notification écrite au promettant avant la levée d’option. Le bénéficiaire initial restera solidairement tenu avec le substitué jusqu’à la signature de l’acte authentique. »

La clause de substitution figure systématiquement dans tout bon modèle promesse unilatérale de vente, car elle permet au bénéficiaire de transmettre son droit d’option à un tiers.

Le rôle du notaire dans la promesse unilatérale de vente

Le notaire est un acteur clé dans la rédaction de la promesse unilatérale de vente. Même si celle-ci peut être conclue sous seing privé, l’intervention notariale garantit :

- La vérification de la capacité juridique des parties,

- L’exactitude de la désignation du bien,

- Le respect des obligations d’information (loi Carrez, DPE, amiante…),

- Le séquestre de l’indemnité d’immobilisation,

- La régularité des conditions suspensives et des délais légaux.

Il assure également la notification des documents obligatoires, notamment en matière de vente d’un lot de copropriété, ou en zone de préemption.

Conclusion et ressources utiles

Retenez que la rédaction d’une promesse unilatérale de vente exige rigueur, méthode et anticipation. Chaque clause a un impact concret sur la sécurité juridique de l’opération. C’est un exercice fondamental en étude notariale, tant pour les étudiants que pour les praticiens. utiles

En tant qu’étudiant préparant le DESN, maîtriser la logique et la structure d’une promesse unilatérale vous sera utile aussi bien lors de l’épreuve de pratique notariale que dans votre stage professionnel.

👉 Pour aller plus loin, téléchargez notre modèle de promesse unilatérale de vente à personnaliser ou explorez nos autres articles pour réussir vos examens notariaux.

DEVENIR NOTAIRE : Le guide complet (à télécharger gratuitement)

68 questions-réponses que se posent les étudiants qui veulent devenir notaire (cursus, salaire, débouchés, moyenne nécessaire, séléction…)